In diesem Blogbeitrag zur Vollkostenkalkulation lesen Sie, wie die betriebswirtschaftliche Kalkulation im Verlag aussieht. Informationen dazu, wie Sie bei uns veröffentlichen können, finden Sie hier.

Der Blogpost in Kürze:

- Der Post beschreibt, welche Einnahmen Bücher generieren müssen, um die Kosten zu decken.

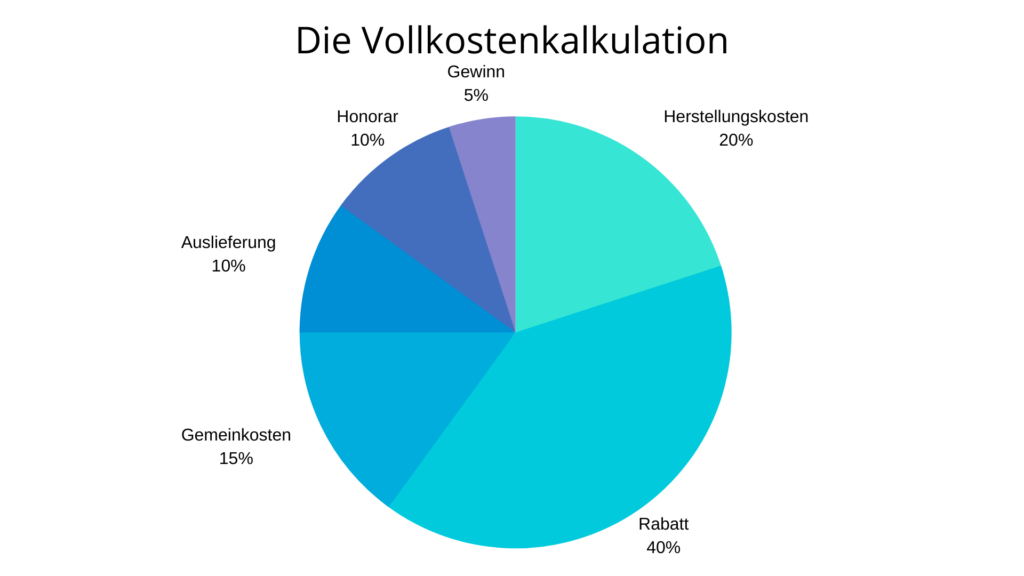

- Eine Tortengrafik veranschaulicht die prozentuale Aufteilung der Kosten im Verlagswesen im Modell der Vollkostenkalkulation.

- Gemeinkosten als Teil der Kalkulation werden oft unterschätzt, decken jedoch Ausgaben jenseits der Herstellkosten wie Mieten, Gehälter, Marketing usw.

- Die Bedeutung von Gewinn für Krisenbewältigung und Investitionen wird hervorgehoben, ähnlich der Notwendigkeit von Rücklagenbildung in einem Privathaushalt.

- Im Kontext von Open Access ersetzen die Gebühren das traditionelle Geschäftsmodell.

- Der Beitrag gewährt einen Einblick in die Wirtschaftlichkeit von Büchern in der Verlagsbranche.

Wieviel Geld müssen Bücher erwirtschaften, um eine ganze Branche zu ernähren? Diese Frage wird im Wissenschaftsverlag etwas anders beantwortet als in einem Belletristikverlag: Die Geschäftsmodelle unterscheiden sich. Doch die Grundlagen sind die gleichen.

Lassen Sie uns das anhand eines Beispiels aus der Wissenschaft näher anschauen.

Vollkostenkalkulation: Der Ladenpreis als Torte

Wie sich die prozentuale Kostendeckung darstellt, sehen Sie anhand des Ladenpreises als Torte. Die hier dargestellten prozentualen Zuteilungen funktionieren nur, wenn die gesamte kalkulierte Auflage verkauft wird.

Wird weniger eingenommen als prognostiziert, bleibt eine Unterdeckung. (Deshalb wird häufiger mit der sogenannten Deckungsbeitragsrechnung kalkuliert. Aber das machen wir jetzt nicht, weil es nicht so anschaulich ist.)

Anhand dieser Grafik ist schön zu erkennen, welche Anteile eines (Netto-)Ladenpreises für welche Kosten „zuständig“ sind. Übrigens sprechen wir über den Netto-Ladenpreis, also über das sogenannte steuerliche Entgelt. Denn von einem Ladenpreis werden selbstverständlich 7% (reduzierter Mehrwertsteuersatz; Stand 2023) als Umsatzsteuer an den Staat abgeführt.

Herstellungskosten

Ich habe hier nicht differenziert zwischen den Herstellkosten für ein gedrucktes Buch im Vergleich zu einem E-Book. Die Produktionswege dieser beiden Formate trennen sich im Herstellprozess erst relativ spät, ganz viele Dinge laufen auf der gleichen Schiene – die gesamte Lektoratsleistung, große Teile des Layouts, die Umschlaggrafik usw.

Erst wenn die Autor*innen Imprimatur erteilt haben, das Werk also „druckfrei“ ist, trennen sich die Wege. Dann wird einerseits das E-Book finalisiert, ggf. in unterschiedlichen Ausgabeformaten als „enhanced PDF“ oder für eReader als EPUB oder Ähnliches.

Andererseits geht die Druckvorlage in die Produktion, um alsbald mit einem gedruckten Buch aufwarten zu können. Durch diesen Workflow ist die kalkulatorische Trennung von print und digital kaum sinnvoll.

Rabatt

Bei der Tortengrafik zur Vollkostenkalkulation fällt auf, dass der Buchhandelsrabatt mit 40% den größten Anteil ausmacht. Das sieht zunächst einmal nach einem großen Happen aus, der vom Ladenpreis nicht an den Verlag geht. Doch muss von diesen im Durchschnitt rund 40% Rabatt der gesamte Handel leben.

Dabei gibt es unterschiedliche Arten von Handel – von der kleinen Buchhandlung vor Ort über wenige große Händler und Zwischenhändler bis hin zum Online-Giganten.

Gemeinkosten

Gemeinkosten sind in der Vollkostenkalkulation die am häufigsten missverstandenen Kosten.

Wer einfach rechnet, nimmt die Herstellkosten, setzt sie ins Verhältnis zu den Verkaufserlösen und definiert die Differenz als Gewinn. Das machen zum Teil sogar die Institutionen, die Publikationsförderungen ermöglichten, in ihren Formularen für Förderanträge.

Diese Rechnung ist allerdings die Überholspur in die Insolvenz. Denn neben all den Kosten, die für ein spezifisches Projekt entstehen und die sich direkt dieser Publikation zurechnen lassen (v.a. die Produktionskosten im engeren Sinne), gibt es zahlreiche Posten, die nicht zu einem bestimmten Projekt gehören. Das fängt an bei Büromiete, Möbeln und Computern, geht über den ganzen großen Kostenblock der Gehälter samt Nebenkosten und endet noch lange nicht bei Versicherungen, Künstlersozialkasse, Marketing- und Vertriebskosten.

Übrigens: Ein Verlag, der bei einer Institution mitläuft – wie zum Beispiel viele deutsche Hochschulverlage –, muss zumeist keine eigenen Gemeinkosten einspielen. Er kann auf diesem Wege eine Art „Dumping-Preis“ anbieten und die deutlich höheren Preise von Verlagen anprangern – wie mir dies bei Diskussionen mit Vertreter*innen von Hochschulverlagen gelegentlich passiert. Die Situation stellt sich unterschiedlich dar, ob ein Unternehmen für seine gesamte Existenz wirtschaften muss oder ob für die gesamte Infrastruktur inklusive Personalkosten bereits gesorgt ist.

Auslieferung

Die Kosten für die Auslieferung von Druckwerken hingegen sind für alle vollkommen nachvollziehbar. Niemand kann Bücher verschicken (lassen), ohne dass sie verschickt werden. Und dafür fallen Kosten an.

Die Auslieferungskosten bei E-Books sind allerdings manchem wiederum nicht klar. Hochladen – fertig. Wo sollen da Kosten anfallen?

Natürlich kann man das so machen – wobei das Hochladen selbst zumindest ein wenig Zeit in Anspruch nimmt und damit wieder Kosten verursacht. Allerdings ist dieses „Hochladen“ nicht gleichbedeutend mit dem, was ein Verlag unter „Ausliefern“ versteht.

Als Verlag kooperieren wir mit einer Vielzahl unterschiedlicher Plattformen und Partnern in aller Welt, sodass selbst die Auslieferung unserer Open-Access-Titel nicht einmal „hochladen – fertig“ ist.

Zudem wird jede Publikation – vom Open-Access-Zeitschriftenaufsatz bis hin zum umfangreichsten Hardcover – von einer Vielzahl an sogenannten Metadaten begleitet: Da sind die bibliografischen Angaben, Schlagwörter, unterschiedliche Systematisierungscodes, Lizenz-Informationen und Vieles mehr. Und natürlich gibt es in unterschiedlichen Kulturkreisen unterschiedliche Standards, was unsere Arbeit vervielfältigt, da wir international aktiv sind.

All dies gehört zu den Auslieferungskosten, Einiges auch zu den unspezifischeren Gemeinkosten – wenn wir zum Beispiel bei manchen Datenbanken einen Mitgliedsbeitrag zahlen, damit unsere Publikationen überhaupt dort gelistet werden.

Honorar

Bei vielen Wissenschaftspublikationen fließen keine Honorare. Das liegt schlicht daran, dass die Kalkulation auch ohne ein Honorar bereits knapp ist. Und wenn Sie sich die einzelnen Prozentanteile anschauen, dann erscheint ein Honorar von 10%, auf einmal üppig – zum Beispiel im Vergleich zu den Gemeinkosten von 15%.

Verlage können so kalkulieren, dass ab einer bestimmten Anzahl verkaufter Exemplare ein Honorar möglich ist. Hier sind wir in der Betrachtung der sogenannten Deckungsbeiträge.

Wenn Sie sich weiter damit befassen mögen: Die Definitionen dieser Begriffe finden Sie leicht im Internet und sollten Sie sich vertiefend mit Verlagswirtschaft auseinander setzen wollen, empfehle ich Ihnen das Werk „Verlagswirtschaft“ meines hochgeschätzten Kollegen Wulf D. von Lucius. (Das Buch ist nicht in unserem Hause erschienen, ich kann es trotzdem sehr empfehlen!)

Gewinn

„Revenue is vanity, profit is sanity and cash is king“, lautet eine unternehmerische Weisheit auf Neudeutsch. Umsatz (revenue) sind die Gesamteinnahmen des Unternehmens. Ziehen wir alle Kosten davon ab (auch die Gemeinkosten), bleibt – hoffentlich – ein Gewinn (profit) übrig.

In meinen Workshops frage ich gern: „Wofür braucht ein Unternehmen Gewinn?“ Ich stelle diese Frage, weil ich so häufig gehört habe, dass „kommerzielle Verlage“ „böse“ sind, weil sie Gewinn erzielen müssen. Und zumeist bekomme ich korrekte Antworten: Gewinn ist notwendig, damit ein Unternehmen Krisen überstehen kann und damit es investieren kann.

Stellen wir uns mal vor, ein Unternehmen ist ein Privathaushalt. Dieser Privathaushalt hat zunächst einmal alles, was er zum Funktionieren in der heutigen Zeit benötigt – unter anderem eine Waschmaschine.

Der Haushalt wirtschaftet von der Hand in den Mund, sprich: Er kann alle Rechnungen bezahlen und die laufenden Kosten decken, aber keine Rücklagen bilden. Dann geht die Waschmaschine kaputt. Ohne Rücklagen, die nur gebildet werden können, wenn die Einnahmen regelmäßig höher sind als die Ausgaben (= Gewinn), wird die Anschaffung der neuen Waschmaschine nur mit einem Kredit gelingen.

So ergeht es einem Unternehmen, das ohne Gewinne leben soll. Wenn bei uns im Verlag ein Computer seinen Geist aufgibt, gibt es keine Stelle, bei der ich einen Antrag auf Ersatz stellen kann. Wenn wir eine neue Software benötigen; wenn wir uns entschließen, jemand Neues einzustellen und den Arbeitsplatz ausstatten müssen; wenn wir mehr Büroraum brauchen … In all diesen Fällen kann ich nur dann zukunftsgerichtet agieren, wenn ich aus der Vergangenheit die entsprechenden Mittel mitbringe.

Und das geht nur, wenn ich über die Von-der-Hand-in-den-Mund-, also die Subsistenz-Wirtschaft hinausgehe. Dieses Geld, das ich dann brauche, kommt aus dem, was sich unternehmerisch „Gewinn“ nennt.

Der prozentuale Gewinnanteil eines Unternehmens ist von vielen unterschiedlichen Faktoren abhängig. Im Wissenschaftsverlag habe ich eine Gewinnmarge von 5% bis 7% als normale Größenordnung kennengelernt. Das ist ein Durchschnittswert: Manche Jahre sind besser, andere schlechter.

Die Vollkostenkalkulation als Werkzeug mit Grenzen

Was passiert mit der Vollkostenkalkulation, wenn eine Publikation Open Access veröffentlicht wird?

Dann gibt es ja keinen Ladenpreis mehr, der die Kosten decken kann. Einige Elemente der Kalkulation, die ich Ihnen vorgestellt habe, – Rabatt, Honorar – verkümmern zur Bedeutungslosigkeit. Andere Kosten bleiben konstant. All diese Kosten werden über die Open-Access-Gebühren, die sogenannten Book Processing Charges, gedeckt.

An anderer Stelle finden Sie Informationen dazu, wie Sie bei uns Open Access veröffentlichen können und welche Kosten bei Open Access anfallen.

Wie gesagt, hat die Vollkostenkalkulation als betriebswirtschaftliches Tool ihre Grenzen. Sie geht in der hier vorgestellten Variante von der Voraussetzung aus, dass die gesamte Auflage verkauft wird, die der Kalkulation zugrundeliegt. Trotzdem hoffe ich, dass ich Ihnen mit diesem Beitrag anschaulich machen konnte, was ein Buch zu erwirtschaften hat, um einen Verlag und die gesamte Branche zu ernähren.

Ich hoffe, dieser betriebswirtschaftliche Überblick über die Verlagsarbeit hat Ihnen gefallen! Professionelle Betreuung der Veröffentlichungen in unserem Hause bedeutet unsere Existenz und es ist unsere Leidenschaft!

Sie möchten bei uns veröffentlichen?

Informationen finden Sie mit einem Klick: Veröffentlichen bei Budrich

Vollkostenkalkulation: Die Autorin

Barbara Budrich, M.A., ist von Kindesbeinen an im Wissenschaftsverlag tätig und seit 2004 selbstständige Verlegerin. Außerdem ist sie Trainerin und Coach für wissenschaftliches Schreiben und Publizieren im Schulungsunternehmen budrich training. Zudem ist sie selbst Autorin. Das Bundesministerium für Wirtschaft und Klimaschutz führt sie seit 2015 als Vorbildunternehmerin.

Barbara Budrich, M.A., ist von Kindesbeinen an im Wissenschaftsverlag tätig und seit 2004 selbstständige Verlegerin. Außerdem ist sie Trainerin und Coach für wissenschaftliches Schreiben und Publizieren im Schulungsunternehmen budrich training. Zudem ist sie selbst Autorin. Das Bundesministerium für Wirtschaft und Klimaschutz führt sie seit 2015 als Vorbildunternehmerin.

© Foto Barbara Budrich: privat | Titelbild: pexels.com, Karolina Grabowska